Sette milioni di lavoratori privati, a partire da questo mese, stanno per conoscere quale sarà il loro futuro pensionistico. La busta arancione inviata dall’Inps mette a disposizione un documento che contiene la simulazione di calcolo del probabile trattamento di pensione sulla base dei dati registrati sull’estratto conto e la proiezione dei contributi che mancano al raggiungimento dei requisiti previsti.

La campagna riguarda in maniera graduale (circa 150 mila lettere al giorno) i lavoratori dipendenti del settore privato (compresi i domestici), i lavoratori autonomi (artigiani, commercianti, coldiretti) ex Inpdai, iscritti alla gestione separata, i ferrovieri, e altri fondi speciali e agricoli, mentre ai dipendenti pubblici la comunicazione viene acclusa nella busta paga.

La busta arancione (dal colore del plico inviato ai cittadini svedesi già 20 anni fa) non è mai diventata realtà nel nostro Paese anche perché se da una parte consente all’assicurato di acquisire maggiore consapevolezza e trasparenza della propria situazione previdenziale, dall’altra le conseguenze non piacevoli potrebbero essere quelle di una diffusione di previsioni poco attendibili o, in prospettiva, di incassare una pensione inadeguata per garantirsi uno standard di vita più o meno analogo a quello tenuto durante gli anni di lavoro.

Tuttavia, proprio perché i percorsi lavorativi sono diventati molto più incerti, è importante che questi strumenti di calcolo vengano messi a disposizione.

Il tasso di sostituzione

Per comprende appieno le parole chiave della busta arancione che impattano sugli elementi del calcolo previdenziale e l’effetto prodotto dalla loro variazione è necessario concentrarsi sul “tasso di sostituzione” che rappresenta l’elaborazione del futuro assegno pensionistico.

Con il termine “tasso di sostituzione” si intende il rapporto tra l’ultimo stipendio/reddito e il primo importo di pensione.

Secondo stime dell’Inps circa il 60% degli assicurati sta per ricevere sorprese negative, ovvero chi ha effettuato versamenti modesti o ha versato contributi a singhiozzo potrebbe avere un tasso di sostituzione anche inferiore al 50%.

I calcoli contenuti nella busta non sono precisi in quanto le variabili di cui tener conto sono tante:

• la carriera lavorativa dell’interessato;

• la crescita del suo reddito;

• l’andamento del Pil (Prodotto interno lordo, cioè il tasso di crescita dell’economia nazionale) e dell’inflazione.

Un’ulteriore incognita da valutare è data dal fatto che il montante contributivo accumulato dall’assicurato viene rivalutato ogni anno in base all’andamento quinquennale del Pil. La media degli ultimi 10 anni di incrementi quinquennali è stata dello 0,2%, cioè in frenata e questo perché l’economia del nostro Paese cresce poco e quindi può garantire solo magre pensioni. Il servizio on line dell’Inps “La mia pensione” ipotizza, invece, un aumento annuo del Pil dell’1,5% con la possibilità di scendere all’1% ma non più in basso.

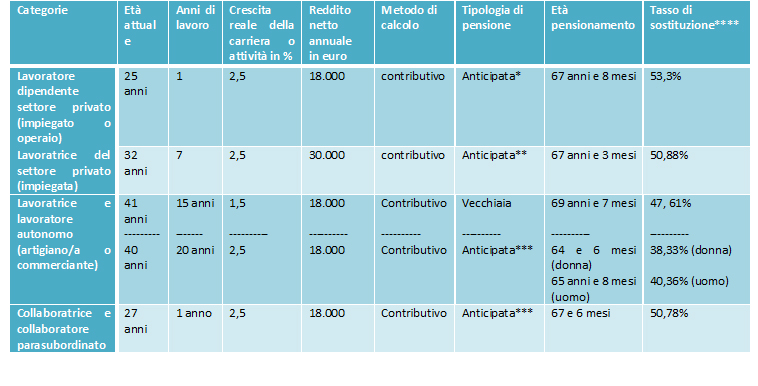

Analizziamo alcuni profili previdenziali tenendo conto dell’effetto prodotto dalla variabilità di alcuni di questi indicatori e in particolare del Pil.

Le simulazioni prese in esame hanno valore solo indicativo ed evidenziano la differenza tra la situazione dei lavoratori autonomi e i dipendenti: i primi particolarmente svantaggiati in termini di tasso di sostituzione rispetto ai secondi (si veda la tabella a fondo pagina).

Il Patronato per gli assicurati

E’ necessario poi fornire agli assicurati una strumentazione adeguata di consulenza sulla propria posizione e sulle misure da adottare. Esiste per questo un sistema di patronati, all’interno del quale 50&PiùEnasco opera da 50 anni – gratuitamente e su tutto il territorio nazionale (a Vicenza ha sede in via Faccio n. 38 e in tutte le sedi mandamentali della Confcommercio – tel. 0444 964300 n.d.r.)– e permette ai lavoratori e pensionati di conoscere on line la situazione personale con la consultazione del proprio conto previdenziale.

Ma in questa operazione così delicata i patronati non sono stati coinvolti.

L’operazione in atto, comunque, porterà un’attività molto significativa per il patronato, quale:

• l’opportunità/necessità di segnalare e sistemare i periodi di contribuzione mancanti per cause diverse (non versamenti del datore di lavoro, contributi di vecchia data che non risultano nell’estratto conto);

• periodi di contribuzione figurativi non accreditati (foglio matricolare, disoccupazione, malattia, maternità, etc);

• importi retributivi e/o di reddito non corrispondenti ai valori effettivi;

• le discordanze o inesattezze dei dati anagrafici o di indirizzo;

• l’opportunità di ricevere una consulenza necessaria in merito alle possibili modalità e, fra queste, le più convenienti come il riscatto laurea, la regolarizzazione per omissione contributiva, il riscatto del lavoro all’estero;

• l’utilizzazione dei periodi contributivi accreditati in altre o più gestioni previdenziali come la ricongiunzione, il cumulo, la totalizzazione e il computo.

L’analisi politica

E’ giunto il momento della verità e lo shock, ormai avviato, deve invece diventare salutare per tutti. E’ questa dunque una nuova cultura previdenziale che nasce dalla riflessione e dalla consapevolezza ed impone oltre all’assicurazione obbligatoria la necessità di costituire una posizione integrativa.

In questo i fondi più vicini ai lavoratori (negoziali o di categoria) possono fare tanto. Certamente molto più di quanto spetta all’Inps il cui ruolo è quello di essere sempre di più – architrave dello Stato Sociale – garante delle prestazioni di “base” sia per la previdenza che per l’assistenza.

La previdenza non si improvvisa con politiche dell’ultimo minuto e con soluzioni miracolistiche imposte da governi “a tempo” per fare cassa, ma richiede prospettive decennali. L’auspicio di tutti è che la busta arancione sia colta come l’occasione per aprire un dibattito costruttivo e partecipato ed evitare che l’Italia continui ad essere in materia previdenziale, il Paese delle decisioni calate dall’alto o delle promesse non mantenute.

Ricevere poi in anticipo i consigli e i suggerimenti mette tutti in condizione di non partire da zero. Il futuro previdenziale è nelle nostre mani preoccupiamoci in tempo.

di Gianni Tel, 50&Più

Tratto da http www.50epiu.it/

Profili previdenziali: simulazioni

(Elaborazione 50&PiùEnasco - aprile 2016 – su dati Inps )

*Circa 43 anni di contribuzione versata

**Circa 42 anni di contribuzione versata

***Circa 42 di contribuzione se donna e 43 anni se uomo

****Tasso di sostituzione: è il rapporto tra l’ultimo stipendio/reddito e il primo importo di pensione.

ATTENZIONE: La notizia è riferita alla data di pubblicazione dell'articolo indicata in alto, sotto il titolo. Le informazioni contenute possono pertanto, nel corso del tempo, subire delle variazioni non riportate in questa pagina, ma in comunicazioni successive o non essere più attuali.