Sono numerose le modifiche introdotte dal governo Monti in tema di pensioni. Vale dunque la pena fare un riepilogo sintetico delle principali novità, fermo restando che un quadro più completo potrà essere fornito una volta che lInps avrà emanato le relative circolari attuative.

Adozione generalizzata del sistema di calcolo contributivo (art.24, comma 2)

A partire dal 1.1.2012, viene applicato in pro-rata il sistema di calcolo contributivo per tutti i lavoratori, quindi anche per coloro per i quali, potendo far valere più di 18 anni di contributi al 31.12.1995, la Legge 335/1995 (Riforma Dini) aveva previsto lapplicazione del sistema retributivo.

In questultimo caso, quindi, i lavoratori si vedranno calcolata col sistema retributivo tutta la contribuzione versata fino al 31.12.2011 e con il sistema contributivo tutta la contribuzione versata dal 1.1.2012 in avanti.

Clausola di salvaguardia (art.24, comma 3)

I lavoratori che abbiano maturato entro il 31.12.2011 i requisiti di età ed anzianità contributiva previsti dalla normativa precedentemente vigente conseguono il pensionamento sia ai fini dellaccesso alla pensione di vecchiaia e di anzianità che della decorrenza della prestazione secondo tale normativa e possono chiedere allente di appartenenza la certificazione di tale diritto.

Modalità di pensionamento (art.24, comma 3)

Viene abolito il sistema di uscita con le quote introdotte dalla legge 247/2007 e viene, di fatto, abrogato il pensionamento di anzianità.

A partire dal 1.1.2012, e con riferimento ai soggetti che nei regimi misto e contributivo maturano i requisiti a partire da tale data, laccesso al pensionamento potrà avvenire esclusivamente mediante la pensione di vecchiaia o mediante la pensione anticipata.

Abolizione della finestra mobile (art.24, comma 5)

Con riferimento ai soggetti che dal 1.1.2012 maturano i requisiti per la pensione di vecchiaia ordinaria e per la pensione anticipata, sono abolite le finestre di uscita e il pensionamento decorrerà dal mese successivo alla data di maturazione dei requisiti (e di cessazione dellattività lavorativa dipendente e/o di presentazione della relativa domanda).

E abolita anche la finestra per i lavoratori del settore Scuola (dal 1° settembre dellanno successivo a quello di maturazione dei requisiti), introdotta dal DL 138/2011 (Legge 148/2011).

Fanno invece eccezione (comma 17) i lavoratori addetti a mansioni usuranti di cui al D.Lgs.67/2011, che matureranno i requisiti per il pensionamento dopo il 1.1.2012, per i quali le finestre di uscita continueranno a trovare applicazione.

PENSIONE DI VECCHIAIA

Innalzamento delletà pensionabile (art.24, comma 6)

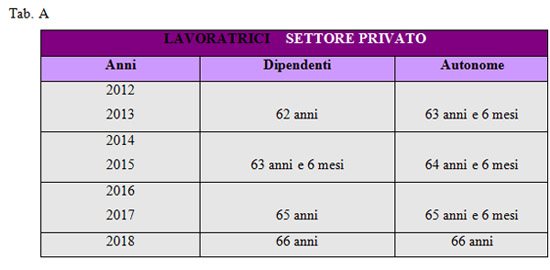

A partire dal 1.1.2012, letà pensionabile delle donne del settore privato viene progressivamente equiparata a quella degli uomini secondo la progressione riportata nella tabella A.

Resta confermato il meccanismo di aggancio dei requisiti di accesso alla pensione agli incrementi della speranza di vita.

Letà pensionabile delle donne del settore pubblico e degli uomini sia dipendenti che autonomi viene portata a 66 anni dal 1.1.2012.

Lincremento delletà pensionabile opera nei confronti dei soggetti che maturano i requisiti a partire dal 1 gennaio 2012 ai fini dellaccesso alla pensione di vecchiaia contributiva e alla pensione di vecchiaia nel sistema misto.

Requisiti per la pensione di vecchiaia ordinaria (art.24, comma 7)

La pensione di vecchiaia si consegue, a partire dal 2012, alle seguenti condizioni:

- anzianità Contributiva minima di 20 anni;

- importo della pensione non inferiore ad 1,5 volte limporto dellAssegno Sociale.

Questa condizione opera nei confronti dei soli lavoratori che abbiano versato contribuzione a partire dal 1.1.1996. Si prescinde da questa condizione con unetà anagrafica di 70 anni, ferma restando una anzianità contributiva minima effettiva di 5 anni.

Flessibilità delletà di pensionamento (art.24, commi 4 e 16)

Per le donne del settore privato è prevista la possibilità di pensionamento a partire dalletà di 62 fino a 70 anni. Per gli uomini e per le donne del settore pubblico, la flessibilità è prevista dai 66 ai 70 anni.

A tale fine:

- i coefficienti di trasformazione del montante contributivo sono calcolati fino alletà di 70 anni, fatti salvi gli ulteriori adeguamenti alla speranza di vita; qualora tali adeguamenti portassero a superare di una o più unità letà di 70 anni, anche il coefficiente di trasformazione verrebbe esteso a tali valori superiori a 70 anni;

- loperatività dellart.18 della legge 20.5.1970, n.300 è estesa fino al raggiungimento del limite massimo di flessibilità.

PENSIONE ANTICIPATA

Requisito contributivo per la pensione anticipata (art.24, comma 10)

A partire dal 2012 e con riferimento ai soggetti che maturano i requisiti da tale data, laccesso a pensione ad età inferiori a quella richiesta per la pensione di vecchiaia potrà avvenire quando si sia maturata una anzianità contributiva pari a:

A partire dal 2013, tuttavia, anche questi requisiti verranno ulteriormente riparametrati sulla base dellincremento dellaspettativa di vita.

Penalizzazione in caso di pensionamento anticipato con età inferiore a 62 anni (art.24, comma 10)

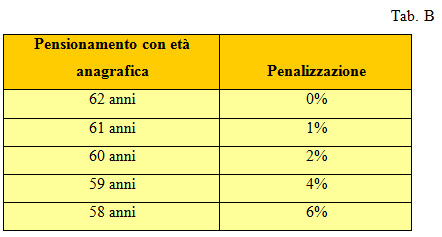

E stata prevista una rimodulazione della penalizzazione prevista sulla quota di trattamento relativa alle anzianità contributive maturate ante 1.1.2012 per coloro che accedono al pensionamento anticipato (requisito nel 2012: 42 anni e 1 mese se uomini; 41 anni e 1 mese se donne).

La riduzione percentuale (precedentemente pari al 2%) viene ridotta al 1% per ogni anno di anticipo nellaccesso al pensionamento rispetto alletà di 62 anni.

Tuttavia, la riduzione torna ad essere di 2 punti percentuali per ogni anno ulteriore di anticipo rispetto a due anni. Nella tabella B, lo schema delle penalizzazioni.

Pensione anticipata per i soggetti che possono far valere contribuzione solo dopo il 1.1.1996 (art.24, comma 11)

I lavoratori per i quali il primo accredito contributivo decorre dopo il 1.1.1996, possono conseguire il diritto alla pensione anticipata previa risoluzione del rapporto di lavoro alletà di 63 anni, a condizione che facciano valere:

- almeno 20 anni di contribuzione effettiva;

- ammontare mensile della prima rata di pensione non inferiore a 2,8 volte limporto mensile dellAssegno Sociale.

Salvaguardia (art.24, comma 14)

Restano esclusi dallapplicazione della nuova normativa i soggetti (ai quali, pertanto, continuano ad applicarsi le previgenti disposizioni in materia di accesso e di regime delle decorrenze):

- che maturano i requisiti entro il 31.12.2011;

- indicati allart.1, comma 9, della Legge 243/2004 (opzione donna);

- nei limiti di spesa stabiliti per coloro che ancorché maturino i requisiti per laccesso al pensionamento successivamente al 31.12.2011 siano:

lavoratori in mobilità alla data del 4.12.2011 (purché maturino i requisiti entro il periodo di fruizione dellindennità di mobilità) e quelli collocati in mobilità lunga per effetto di accordi collettivi stipulati entro il 4.12.2011;

lavoratori interessati ai piani di esubero, titolari al 4.12.2011 di prestazione straordinaria a carico dei fondi di solidarietà;

lavoratori per i quali sia stato previsto, da accordi collettivi stipulati entro il 4.12.2011, il diritto di accesso ai fondi di solidarietà. Questi lavoratori restano comunque a carico del fondo di solidarietà almeno fino al compimento di 59 anni di età anche qualora maturino precedentemente al compimento di tale età i requisiti precedentemente richiesti per laccesso a pensione;

autorizzati ai versamenti volontari anteriormente al 4 dicembre 2011.

lavoratori delle Pubbliche Amministrazioni che alla data del 4.12.2011 hanno in corso lesonero dal servizio previsto dallart.72 del DL 112/2008, sulla base di un provvedimento di concessione emanato anteriormente al 4.12.2011.

Viene demandata ad un successivo decreto, da emanarsi entro tre mesi, la definizione delle modalità di attuazione della salvaguardia, in particolare con riguardo alla determinazione del numero massimo dei soggetti che continueranno a beneficiare delle normative previgenti, nel limite massimo di risorse.

Restano salvaguardati (comma 17) anche i lavoratori addetti a mansioni usuranti. Tuttavia, la norma introduce alcune modifiche al D.Lgs. 67/2011; in particolare, la quota di accesso al pensionamento viene portata da 94 a 97.

Adeguamento ISTAT dei trattamenti pensionistici (art.24, comma 25)

E stata introdotta una soglia di importo oltre la quale non sarà attribuita alcuna rivalutazione automatica dei trattamenti pensionistici per gli anni 2012 e 2013.

Ladeguamento al costo della vita sarà attribuito nella misura del 100% solo sulle pensioni di importo fino a tre volte il trattamento minimo Inps ( 1.402,29 lordi mensili).

Per le pensioni di importo superiore a tale soglia e inferiore a tale limite incrementato della quota di rivalutazione automatica, laumento di rivalutazione è comunque attribuito fino a concorrenza del limite maggiorato.

Assegno Sociale (art.24, comma 8)

Dal 1.1.2018, il requisito anagrafico per il conseguimento dellassegno sociale è elevato di un anno.

Analogamente, è elevato di un anno, sempre a partire dal 1.1.2018, anche il requisito anagrafico per ottenere le prestazioni sostitutive di invalidità civile.

Vale anche per questa prestazione la disciplina relativa alladeguamento delletà di accesso alla prestazione agli incrementi della speranza di vita.

Totalizzazione (art.24, comma 19)

Per lapplicazione delle disposizioni di cui al D.Lgs.42/2006, dal 1.1.2012 è eliminato il vincolo che ciascun periodo da totalizzare risulti non inferiore a tre anni.

Innalzamento aliquote contributive lavoratori autonomi (art.24, comma 22)

La nuova stesura della norma prevede un deciso aumento dellincremento delle aliquote contributive di artigiani e commercianti.

In particolare, laliquota sarà incrementata dell1,3% a partire dallanno 2012 e successivamente di 0,45% per ciascun anno fino a raggiungere laliquota del 24%.

Contributo di solidarietà (art.24, comma 31-bis)

Viene operata una modifica alla misura del contributo straordinario di solidarietà sui trattamenti pensionistici di maggiore importo, introdotto dalla legge 111/2011.

Tale norma prevedeva una trattenuta pari al 5% sugli importi di pensione superiori a 90 mila euro lordi lanno e fino a 150 mila euro lanno e del 10% per la parte eccedente i 150 mila euro.

Lemendamento ha previsto che il prelievo sia pari al 15% per la parte eccedente i 200.000 euro.

ATTENZIONE: La notizia è riferita alla data di pubblicazione dell'articolo indicata in alto, sotto il titolo. Le informazioni contenute possono pertanto, nel corso del tempo, subire delle variazioni non riportate in questa pagina, ma in comunicazioni successive o non essere più attuali.